Otra victoria del Secretario Jurídico de la Alcaldía de Dosquebradas José Iván Arias Gonzáles con su equipo de trabajo y José Carlos Santacoloma Villegas es un derrotado más que suman a su lista, con pleno conocimiento de las leyes lograron evitar daños al patrimonio de los Dosquebradenses y que los deudores morosos paguen, desde el 28 de diciembre de 2004 este sujeto estableció un acuerdo con el municipio para el pago del impuesto predial sobre un predio que este posee y donde opera su empresa Moduplast S.A.S., pero incumplió y no realizó el pago del predial de los años 2005 y 2006, juntando tres períodos en deuda y encima pretendía pasar por encima con argumentos que hoy el Consejo de Estado le niega y da completamente la razón a la alcaldía de Dosquebradas.

Otro proceso que de manera juiciosa saca adelante y de manera positiva la secretaria jurídica de Dosquebradas y con el ejercicio de la Ley salvan al municipio de seguir (como en anteriores administraciones) pagando los errores de sus administradores, que paguen lo que deben y que respeten y acaten las normas y leyes que son iguales para todos.

Antecedentes

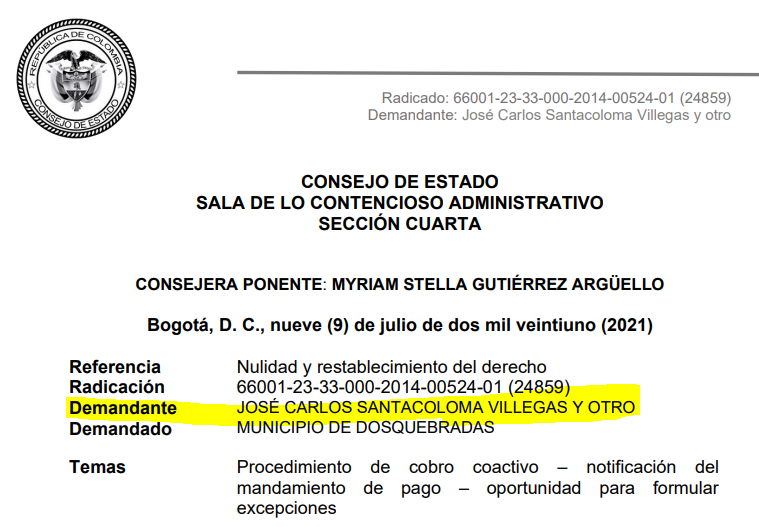

28 de diciembre de 2004, un acuerdo de pago del impuesto predial por el periodo gravable 2004. Este tributo fue causado por ser el propietario de un predio en el que opera Moduplast S.A.S., cuyo representante legal también es el demandante. José Carlos Santacoloma Villegas incumplió el acuerdo de pagos y no realizó el pago total del impuesto predial causado en los años 2005 y 2006. En consecuencia, la entidad territorial profirió el acto constitutivo del título ejecutivo por esos tres periodos, mediante la Resolución Nro. 7003 del 11 de octubre de 2007. La entidad expidió constancia de su ejecutoria el 14 de agosto de 2008.

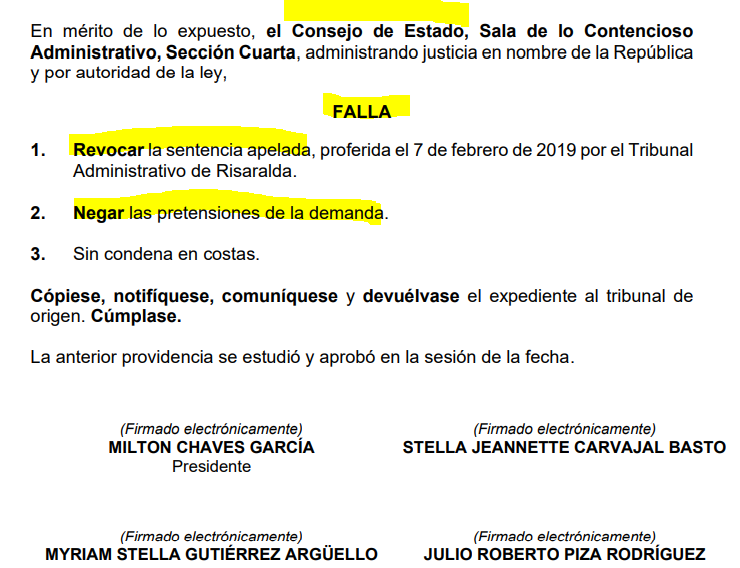

Fallo que niega las pretensiones de José Carlos Santacoloma

El Municipio de Dosquebradas inició procedimiento de cobro coactivo en contra del contribuyente mediante el Mandamiento de Pago Nro. 5189 del 14 de agosto de 2008.

Procede el embargo

El inmueble objeto del tributo fue embargado mediante la Resolución Nro. 3030 del 15 de agosto de 2008. Luego de practicada la diligencia de secuestro, la entidad territorial ordenó realizar su avalúo mediante auto del 9 de septiembre de 2013. El remate del bien fue realizado el 14 de marzo de 2014, donde se adjudicó a Carlos Julián Cano Salazar. Esta diligencia fue aprobada mediante auto del 19 de marzo de 2014. Una vez proferido el auto de aprobación del remate y realizado el traslado de los saldos a favor, mediante Auto No. 04 del 1 de abril de 2014, el municipio confirmó el pago de las obligaciones fiscales y los gastos incurridos dentro del proceso de cobro, procediendo a la terminación y archivo del proceso No. 7003.

Santacoloma presentó acción de tutela

El ejecutado solicitó copia del expediente de cobro coactivo, que le fue entregada el 10 de abril de 2014. Luego, presentó acción de tutela en contra de la entidad territorial, en la que alegó la violación de su derecho al debido proceso por la indebida notificación de los actos proferidos en el trámite de cobro coactivo. El Juez Civil del Circuito de Dosquebradas profirió la sentencia de tutela de segunda instancia del 3 de julio de 2014. En ella concedió el amparo solicitado, dejó sin efectos la actuación administrativa a partir de la Resolución Nro. 644 del 22 de noviembre de 2012, inclusive, y ordenó proferir un nuevo acto que ordene seguir adelante con la actuación para que el actor pueda presentar demanda de nulidad y restablecimiento del derecho dentro del término de caducidad.

Basaba su tutela en estas «razones»

Oposición a la demanda El Municipio de Dosquebradas se opuso a las pretensiones con base en los siguientes argumentos: Las citaciones para notificación personal enviadas al demandante desde el año 2007 fueron recibidas por María Claudia Hincapié. Cuando ella da constancia de recibo de la citación, informa el mismo número telefónico que el inscrito en la cámara de comercio por Moduplast S.A.S., empresa familiar del demandante. Esto demuestra que el contribuyente fue debidamente notificado de las citaciones. En todo caso, los avisos fueron enviados a la dirección catastral del predio, por lo que fueron dirigidos a la dirección correcta. En cuanto a la citación recibida por Orlando Ocampo, no tiene sentido que, si fue entregada en la dirección del predio, el contribuyente no se haya enterado de su existencia. El solo hecho de que la diligencia de secuestro se haya realizado en el interior del inmueble, con autorización de los demandantes, y de que las personas que estaban en ese lugar recibieran las citaciones, revelan que el interesado conoció los actos acusados. Los supuestos errores sobre inconsistencias en los números de códigos catastrales y matrícula inmobiliaria tienen sustento en que fueron modificados por la actualización catastral que realizó el Instituto Geográfico Agustín Codazzi (en adelante IGAC). Los demás cargos relacionados con la determinación de la obligación y el remate del bien no son objeto de las pretensiones, por lo que no deben ser analizados.